외상투자기업 철수 – 지분 양도의 절차 및 유의사항

페이지 정보

작성자 관리자1 작성일21-11-24 11:45 조회262회 최신경제법령 |

|

본문

한글

외상투자기업 철수 – 지분 양도의 절차 및 유의사항

2020-11-18

외상투자기업의 철수

글로벌 배치 조정 등 원인으로, 이익 공존의 추세가 부단히 심층화하는 가운데, 많은 외상투자기업은 더 이상 중국을 생산기지로 하지 않으며, 중국에서 추진하였던 노동밀집형 산업배치도, 점차 수축되어, 자본밀집형 및 기술밀집형 산업배치로 치우치고 있다. 이 과정 또한, 일부 외상투자기업들이 한발 앞서 중국시장에서 철수하게 만들었다.

외상투자기업은 주로 지분양도와 자산양도 이후 해산·청산하는 방식을 통해 자주적으로 중국시장에서 철수한다. 지분양도 방식, 즉 외국투자자가 보유하던 외상투자기업(이하 ‘목표회사’로 약칭함)의 모든 지분을 구매자에게 양도한다. 자산양도 이후 해산·청산하는 방식, 즉 목표회사가 우선 자산(통상 건축물, 토지사용권, 설비 등)을 매각한 후, 해산·청산하는 방식이다.

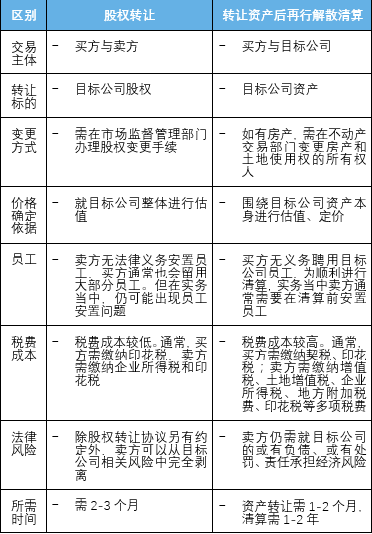

지분양도와 자산양도방안의 비교

판매자로서 경외주주의 경우, 지분양도와 자산양도 이후 해산·청산하는 방식은, 주로 다음의 차이가 있다.

|

구별

|

지분양도

|

자산양도 이후 해산·청산

|

|

거래주체

|

- 구매자와 판매자 | - 구매자와 목표회사 |

|

양도대상

|

- 목표회사 지분 | - 목표회사 자산 |

|

변경방식

|

- 시장감독관리부문에 가서 지분변경수속을 처리해야 함 | - 건축물이 있다면, 부동산거래부문에 가서 건축물과 토지사용권의 소유권자를 변경해야 함 |

|

가격확정 근거

|

- 목표회사 전체에 대한 감정평가 | - 목표회사 자산 자체를 중심으로 실시하는 감정평가, 가격결정 |

|

직원

|

- 판매자는 직원을 안치할 법적 의무가 없으며, 구매자도 통상 대부분 직원을 유지함. 단 실무 중, 여전히 직원 안치 문제가 발생할 수 있음 | - 구매자는 목표회사 직원을 채용할 의무가 없으며, 순조로운 청산을 위해, 실무 중 판매자는 통상 청산 전에 직원을 안치해야 함 |

|

세비원가

|

- 세비원가는 비교적 낮음. 통상, 구매자는 인화세를 납부해야 하고, 판매자는 기업소득세와 인화세를 납부해야 함 | - 세비원가가 비교적 높음. 통상, 구매자는 계세·인화세를 납부해야 하며; 판매자는 증치세, 토지증치세, 기업소득세, 지방부가세비, 인화세 등 각종 세비를 납부해야 함 |

|

법적 위험

|

- 지분양도협의에 별도로 약정된 경우를 제외하고, 판매자는 목표회사 관련 리스크에서 완전히 배제될 수 있음 | - 판매자는 여전히 목표회사의 우발부채 및 우발처벌, 책임에 대한 경제위험을 부담해야 함 |

|

소요시간

|

- 2-3개월 소요 | - 자산양도는 1-2개월, 청산은 1-2년 소요 |

판매자에게 있어서, 지분양도 방식이 더 간단하고 고효율적이므로, 따라서, 구매자의 경우, 많이는 지분양도 방식을 선택한다.

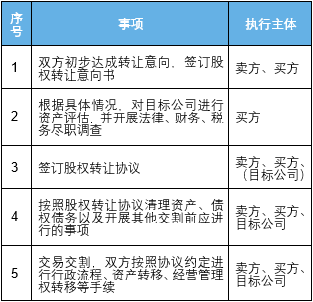

지분양도 절차

실무 중, 지분양도 절차는 대체적으로 다음과 같다.

|

번호

|

사항

|

집행주체

|

|

1

|

쌍방은 일차적으로 양도 의향을 합의하고, 지분양도의향서를 체결함 | 판매자, 구매자 |

|

2

|

구체상황에 근거하여, 목표회사에 대한 자산감정평가를 하며, 법률·재무·세무 실사를 함 | 구매자 |

|

3

|

지분양도협의 체결 | 판매자, 구매자(목표회사) |

|

4

|

지분양도협의에 따라 자산·채권채무 정리 및 기타 인도전 추진해야 할 사항 | 판매자, 구매자, 목표회사 |

|

5

|

거래인도, 쌍방은 협의의 약정에 따라 행정절차, 자산이전, 경영관리권 이전 등 수속을 처리함 | 판매, 구매자, 목표회사 |

구매자가 경내기업인지 아니면 경외기업인지 여부에 따라, 지분양도의 행정절차는 비교적 큰 차이를 보인다.

1 구매자가 경내기업일 경우

2 구매자가 경외기업일 경우

만일 구매자가 경외기업이면, 대외무역 등록 말소수속과 외환 등록수속을 처리할 필요가 없으며, 지분양도대금은 공상등기와 같은 날 지급할 수 있다.

주목할 요점

1 선등기 후지급

경내기업이 경외기업에 지분양수대금 지급시, 우선 공상명의변경 및 세무신고 등 절차를 완성해야 하므로, 따라서, 경외주주는 공상명의변경 1-2개월 이후 또는 더 늦은 시간에 지분양도대금을 취득하며, 경외주주는 지분양도 과정에서 비교적 큰 수금위험에 노출된다.

이에, 판매자로서 경외주주는 아래 방식을 통해 리스크를 완화할 수 있다.

(1) 공동관리계좌를 개설하고, 우선 지분양도대금을 공동관리계좌로 지급하며, 모든 행정수속을 완성한 뒤, 공동관리상태를 해제하고 대금을 이체하도록 구매자에게 요구한다.

(2) 공상명의변경후 목표회사 지분으로 질권설정을 한다.

(3) 이행보증서 발급을 구매자에게 요구한다.

(4) 신규개설 또는 기존의 경내계좌를 통해 대금을 수취한다.(실무 중 애로사항 가능성 있음)

(5) 구매자의 경외특수관계계좌를 통해 대금을 지급한다.(사후처리는 비교적 복잡함)

(6) 판매자는 목표회사의 중요한 자질(资质)증명서·중요계약서·회사인감 등을 통제하고, 구매자는 지급 당일 해당 자료 및 경영관리권을 인계한다.

2 직원 안치

지분양도 거래에서, 현행 법 규정상 목표회사는 직원에게 경제적보상금을 지급하도록 강제요구를 하지 않고 있다. 다만 실제로 지분양도 거래 과정에서, 일부 직원이 현재까지 경제적보상금의 지급을 목표회사에 요구하고, 근무연수를 다시 계산하는 정황이 존재하며; 통상 구매자도 실제수요에 따라, 목표회사가 지분양도 거래 인도에 앞서 일부 직원과 근로계약을 해제하도록 판매자에게 요구한다. 이 과정에서, 목표회사가 직원과 합의를 할 수 없다면, 노동분쟁 나아가 단체사건을 유발하여, 프로젝트 인도에 영향을 미칠 가능성이 높다.

이에, 매매 쌍방은 우선 잔류직원을 확정하고, 직원의 안치방식과 경제적보상금의 확정방식 및 책임주체 등 문제를 확정하며, 시기가 성숙한 후, 적절한 인원을 선택하여 직원에게 공포하고, 집행한다. 이 과정에서, 비밀유지 문제에 특별히 유의해야 한다.

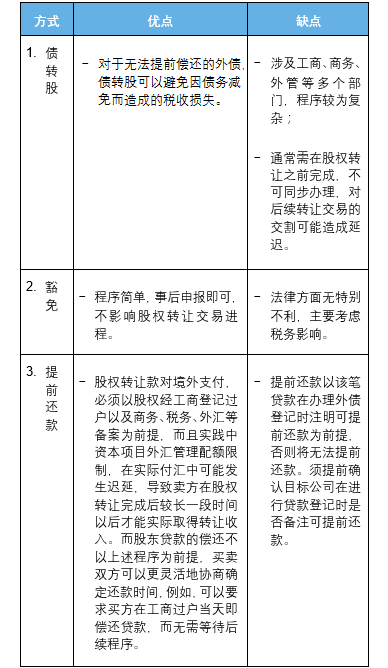

3 경외주주의 차입금

통상적으로, 철수를 선택한 경외주주가 보유하는 목표회사는 일반적으로 경외주주의 차입금을 상환할 능력이 없으며, 구매자도 인도후 목표회사가 계속 구주주에 대한 채무를 감당하기를 원하지 않고, 이 경우, 기존주주의 차입금이 쌍방의 거래 과정에서 부득이하게 직면하게 될 문제가 될 수 있으면 어떻게 해결하는가?

경외주주의 차입금 즉 외채는, 통상 부채출자전환·외채면제·사전상환 방식을 통해 해결하는 바, 아래에 이 3가지 방식을 비교하여, 참고하도록 한다.

|

방식

|

장점

|

단점

|

| 1. 부채출자전환 | - 사전상환이 불가한 외채, 부채출자전환은 채무 감면으로 인해 초래된 세수손실을 피할 수 있다. |

- 공상, 상무, 외환관리 등 여러 부문과 관련되어, 절차가 비교적 복잡하다.

- 통상 지분양도에 앞서 완성하고, 동기화 처리를 할 수 없으며, 사후양도거래의 인도가 지연될 가능성이 높다.

|

| 2. 면제 | - 절차가 간단하여, 사후신고하면 되고, 지분양도 거래의 진전에 영향을 주지 않는다. | - 법적으로 특별한 불이익은 없으며, 주로 세무영향을 고려한다. |

| 3. 사전상환 | - 지분양도금의 경외지급은, 반드시 지분의 공상등기 명의변경 및 상무, 세무, 외환 등 등록을 전제로 하고, 실무에서 자본항목 외환관리 쿼터를 제한하며, 실제외환송금시 지연될 가능성이 높아, 판매자가 지분양도를 완성한 후 비교적 긴 시간이 지나야만 실제로 양도수입을 취득할 수 있다. 주주 대출금의 상환은 상술한 절차를 전제로 하지 않기에, 매매 쌍방은 보다 원활하게 상환시간을 협상하여 확정할 수 있는 바, 예를 들면, 공상명의변경 당일 대출금을 상환하도록 구매자에게 요구할 수 있어, 사후절차를 기다릴 필요가 없다. | - 사전상환은 해당 대출금의 외채등기 처리시 사전상환 가능성 기재를 전제로 하며, 그렇지 않으면 사전상환을 할 수 없다. 반드시 목표회사가 대출등기 처리시 비고란에 사전상환 가능성을 표시하였는지를 사전에 확인해야 한다. |

상술한 장·단점을 고려해야 하는 이외에도, 외채는 외환 관제와 관련되므로, 매매 쌍방의 의지만으로 결정할 수 없으며, 법 규정에 부합해야 하는 이외에, 또한 현지 외환관리부문의 실무 요구에 결합하여, 사전확인후 해결방식을 확정해야 한다.

이로써, 외상투자기업의 철수 방식과 절차 및 주목해야 할 몇 가지 실무문제를 간단하게 정리하는 바, 사후 보다 많은 대외실무 문제에 대한 진일보한 검토를 기대해본다.

중국어

外商投资企业撤资之股权转让流程以及注意事项

2020-11-18

外商投资企业撤资

因调整全球布局等原因,在利益共存的大趋势不断加深的情况下,诸多外商投资企业不再将中国作为生产基地,曾在中国展开的劳动密集型产业布局,也逐渐收缩,而趋向于资本密集型以及技术密集型产业布局。在此过程中,也致使部分外商投资企业先行撤出中国市场。

外商投资企业主要通过转让股权和转让资产后再行解散清算的方式自主撤出中国市场。股权转让方式,即外国投资者将其持有的外商投资企业(以下简称“目标公司”)的所有股权转让给买方。转让资产后再行解散清算的方式,即目标公司先行出售资产(通常为房产、土地使用权、设备等)后,再进行解散清算的方式。

股权转让与资产转让方案比较

对于作为卖方的境外股东而言,股权转让和转让资产后再行解散清算的方式,主要有以下差异:

对卖方而言,由于股权转让方式更加简单高效,所以,在有买家的情况下,多会选择股权转让方式。

股权转让流程

实务当中,股权转让流程大致如下:

按照买方是境内企业或是境外企业,股权转让的行政流程存在较大差异。

1 买方为境内企业

2 买方为境外企业

如买方为境外企业,则无需进行对外贸易备案注销手续、外汇备案手续,股权转让价款可以在工商登记的同一天支付。

关注要点

1 先登记后付款

境内企业向境外企业支付股权受让价款时,需要先行完成工商过户及税务申报等程序,因此,境外股东将在工商过户一两个月后或是更晚时间取得股权转让价款,境外股东在股权转让过程中存在较大收款风险。

对此,作为卖方的境外股东可以通过下列方式降低风险:

(1)开设共管账户,要求买方先行将股权转让价款支付至共管账户,待所有行政手续完成后,解除共管状态并转款;

(2)工商过户后质押目标公司股权;

(3)要求买方开具履约保函;

(4)通过新开设或已有的境内账户收款(实务当中可能存在障碍);

(5)通过买方的境外关联账户付款(后续处理较为繁琐);

(6)卖方控制目标公司的重要资质证照、重要合同、公司印章等,于买方付款当天移交该等资料及经营管理权。

2 员工安置

股权转让交易当中,现行法律规定并不强制要求目标公司向员工支付经济补偿金。但在实际进行股权转让交易过程当中,存在部分员工要求目标公司支付截至目前为止的经济补偿金,重新计算工龄的情形;通常买方也会根据实际需要,要求卖方促使目标公司在股权转让交易交割前与部分员工解除劳动合同。在此过程中,如目标公司未能与员工谈拢,可能会引发劳动争议乃至群体事件,影响项目交割。

对此,买卖双方需先行确定留用员工,并确定员工的安置方式、经济补偿金的确定方式及承担主体等问题,并在时机成熟后,选择适当的人员向员工公布,并予以执行。在此过程当中,需要特别注意保密问题。

3 境外股东借款

通常情况下,选择撤资的境外股东所持目标公司一般无力偿还境外股东借款,而买方也不希望交割后目标公司仍对原股东负有债务,在此情况下,如何解决原有股东借款可能会成为双方交易过程当中不得不面临的问题。

境外股东的借款即外债,通常通过债转股、外债豁免及提前还款的方式解决,以下针对这三种方式进行比较,以作参考。

除需考虑上述优缺点外,由于外债涉及外汇管制,无法仅凭买卖双方意志决定,除应符合法律规定外,还应结合当地外汇管理部门的实操要求,提前确认后确定解决方式。

以上,简要分享外商投资企业撤资的方式、流程及需要关注的几个实务问题,后续我们期待进一步探讨更多涉外实务问题。

|